Незмінний не означає надійний. Оскільки миттєві розрахунки та ймовірнісний ШІ змінюють банкінг, несертифікований реєстр стає слабкою ланкою, а сертифікований блокчейн стає аудиторським хребтом.

Платежі стали ядром технологічної стратегії банку. Це операційна модель, межа ризику та сценарій доходу, потрібні G-SIB, щоб очолити агентний цикл реального часу.

Шлюзи WCAG при компіляції, SRI на SHA-384, впровадження CSP і локальний LLM вирізняють цей рушій на Rust, але інкрементні збірки, мініфікація та AVIF в планах.

Індустрія нарешті має глобальну мову для платежів. Вона досі не має глобальної карти, за якою корпорації могли б діяти. ISO 20022 і CBPR+ від SWIFT гармонізували те, що має казати платіж, а не те, як його використовує корпорація — відсутні рівні інтерфейсу та поведінки, і як банки можуть побудувати глобальний корпоративний стандарт на вже наявній інфраструктурі.

Роздрібний банкінг отримав свій стандарт API десять років тому. Корпоративний банкінг — ніколи, і тепер, коли AI-агенти та Model Context Protocol перетворили інтеграцію на рішення часу виконання, прогалина перестала бути незручністю і стала лінією розлому. Конкретний режим відмови, стратегічний вибір, який він нав'язує, і що має закріпити стандарт API корпоративного банкінгу.

Regulators have started scanning the horizon out loud. Reading the 2026 emerging-technology landscape for banks across three converging vectors — personalised AI intelligence, synthetic financial crime, and programmable finance — and a framework for turning weak signals into supervisory action before harm scales.

Agentic AI is operational infrastructure in 2026. This index measures it the way banks measure capital and credit: a six-dimension readiness score across autonomy tiers, the control plane, regulatory evidence, unit economics, organisational readiness, and global regulatory alignment.

Agentic AI is operational infrastructure in 2026. This index measures it the way banks measure capital and credit: a six-dimension readiness score across autonomy tiers, the control plane, regulatory evidence, unit economics, organisational readiness, and global regulatory alignment.

Станом на червень 2026 постквантова криптографія (PQC) перейшла з експериментальної технічної проблеми у первинне фідуціарне зобов'язання. Ради тепер повинні наглядати за систематичною міграцією застарілого шифрування...

Morgan Stanley, JPMorgan і Citi подвоюють ставку на FINOS і Linux Foundation. Стек на Rust з нульовими залежностями — noyalib, http-handle, hsh, KyberLib — показує, як виглядає cloud-native стек CIB у 2026 році під PSD3, FiDA і DORA.

Агентні трежері-копілоти переходять з контрольованих пілотів у продакшен у 2026. Шаблон послідовний у CIB-трежері: агенти читають касові дані ISO 20022, викликають обмежені інструменти й перебалансовують ліквідність у межах політикових коридорів — обгорнуті контролями SR 11-7, DORA та EU AI Act.

Корпоративні та інвестиційні банки тепер трактують кіберповернення, резервні рейки ISO 20022 поверх RTGS, миттєвих і токенізованих мереж і квантово-безпечні казначейські контролі як одну операційну модель always-on — відповідь рівня правління на статті 5 і 6 DORA, FHE, QKD і PQC, та концентраційний ризик ICT third-party.

Указ 14409, жорсткий дедлайн ANSSI до 2030 року та стаття 5 DORA перевели постквантову криптографію з довгострокової технічної мети на чинний регуляторний мандат. Цей індекс перетворює захист реєстрів, високочастотних реєстрів і каналів SWIFT на готову для ради оцінкову картку 0–5, яка узгоджує примітиви ML-KEM, ML-DSA та SLH-DSA з фідуціарною відповідальністю та ризиком балансу.

Глобальний платіжний цикл 2026 року визначають три збіжні сили — агентська комерція, невидимі вбудовані платежі та виконання в реальному часі — поверх токенізованого єдиного реєстру у межах Project Agorá та жорсткої дати переходу SWIFT на структуровану адресу в листопаді 2026 року. Цей матеріал синтезує прогнози 2026 року J.P. Morgan, Global Payments, HSBC і Payments Association в чотирьохстовпну операційну модель G-SIB.

BIS Quantum Dawn і дорожня карта PQC G7 від січня 2026 року перевели посткванто́ву криптографію з дослідницької теми до порядку денного правління. Цей матеріал розширює KyberLib з інструментарію до програми переходу рівня CIB — охоплюючи високовартісні рейки, торгове фінансування, кастоді та розкриття, яких тепер вимагають регулятори.

Транскордонне корпоративне казначейство у 2026 — це мультирейкова інженерна задача. ISO 20022 — спільна граматика, A2A та відкриті фінанси за PSD3/FiDA — клієнтський рейк, токенізовані депозити несуть оптову розрахункову ланку, а SWIFT досі утримує довгий хвіст. Цікава робота — в шарі оркестрації, не в моделі.

ISO 20022 у 2026 — автономна нервова система казначейства. pain.001 і pacs.008 несуть значно багатші дані, ніж будь-яке повідомлення MT. Майже половина банків досі не встигає до переходу SWIFT MT/MX у листопаді 2026, структуровані адреси стають обов'язковими, а агентне казначейство не може існувати без MX-нативних API. Стаття описує інженерну реальність — від правил валідації CBPR+ до реального фрагмента pain.001 із полями PstlAdr.

В епоху GPU-прискореного зламу і мандатів DORA криптографічна корозія — це системний ризик. Кожен застарілий PBKDF2- чи scrypt-хеш, що осідає в банківській базі даних, — це зворотний відлік до компрометації. hsh змінює модель завдяки безпечним для пам'яті апгрейдам з нульовим простоєм...

HTML Generator — це бібліотека на Rust, яка перетворює Markdown на WCAG-сумісний, SEO-готовий HTML зі збагаченням JSON-LD: доступність як код, підтримка MathML і Mermaid, виконання у пісочниці WebAssembly для безпечного корпоративного видання.

http-handle — це статично скомпільований бінарний файл Rust, який забезпечує 180 000 запитів на секунду на банківському периметрі з нульовими залежностями від середовища виконання, інтегрованою перевіркою mTLS і JWT, HTTP/2 та HTTP/3 з узгодженням ALPN та спостережуваністю OTLP — закриваючи прогалини в безпеці та стійкості, які залишають Nginx і Envoy.

NoyaLib — це безпечніший стек YAML на Rust: нуль блоків unsafe, 100% сумісність 406/406 зі специфікацією YAML 1.2, лосслес Concrete Syntax Tree, валідація JSON Schema (Draft 2020-12) і прив'язки MCP/WASM — створений для агентів AI, Kubernetes, CI/CD та площини керування конфігурацією за фінансовою інфраструктурою.

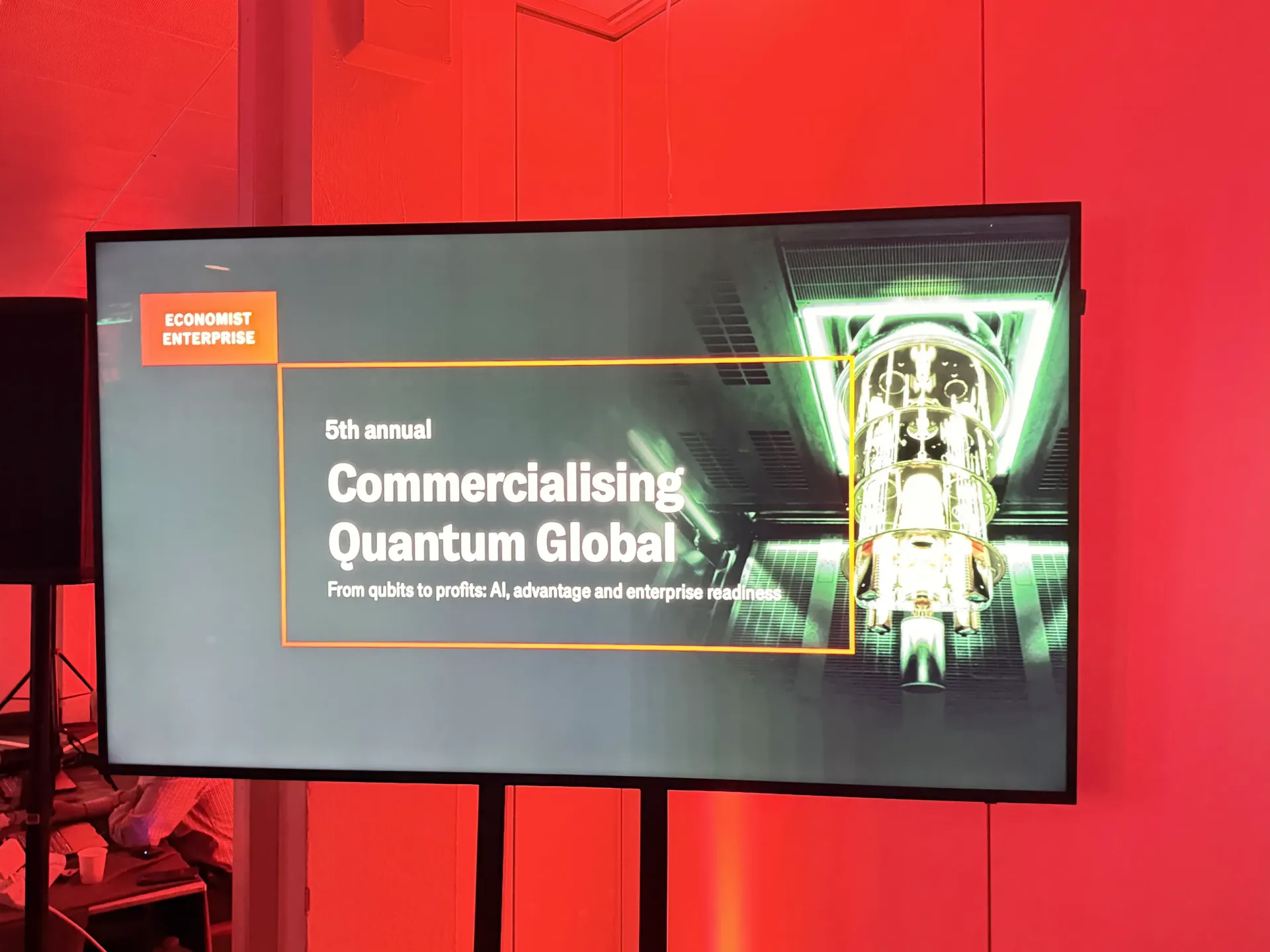

Саміт Economist Impact 5th Annual Commercialising Quantum Global 2026 підтвердив поворот квантових технологій до корпоративних робочих процесів: $1,3 млрд залучено за п'ять місяців, постквантова криптографія — це фідуціарне питання рівня правління в умовах збирання SNDL, квантовий сенсинг уже сьогодні постачається для GPS-незалежної навігації, а Філіп Інталлура з HSBC видав директиву, що чекати відмовостійкого обладнання — це неспровокована помилка.

AI-обізнані dotfiles у 2026 розглядають робочу станцію розробника як інфраструктуру ланцюга постачання — декларативна конфігурація під chezmoi з MCP-обізнаністю, релізами з підписом SLSA, секретами age/SOPS, запуском за частку секунди та паритетом macOS/Linux/WSL.

pacs008 — це open-source інструментарій Python, який робить повідомлення ISO 20022 FI-to-FI клієнтського кредитового переказу програмованими: структуровані адреси, валідація, маршрутизація, гачки комплаєнсу та термін SWIFT листопада 2026 року вбудовані як замовчування.

BankStatementParser — це відкритий Python-набір, що перетворює CAMT, pain.001, MT940, OFX/QFX, CSV та скановані PDF на уніфіковану модель транзакцій, придатну для аудиту казначейством — детерміністичні парсери, резервний LLM, OCR, перевірка балансу та огляд.

KyberLib перетворює постквантову банківську міграцію з політичних документів на перевіряний Rust — інкапсуляція ключів ML-KEM за FIPS 203, гібридні класично-постквантові handshake, компіляція no_std для HSM, криптоагільні межі абстракції та докази управління за статтею 5 DORA, потрібні радам.

CloudCDN — це схема AI-нативної периферії з відкритим вихідним кодом: zero-trust шлюз MCP з 42 інструментами, атомарне обмеження частоти запитів на Durable Objects, passkeys WebAuthn, підписані URL, провенанс SLSA Level 3 і 3 185 тестів зі 100% покриттям, відображені на DORA, BCBS 239 та Basel III.

Індекс банківської стійкості 2026 — ризик ШІ, ризик концентрації у хмарі, квантово-безпечна міграція, безперервність платежів і критична залежність від третіх сторін у єдиному показнику операційної стійкості, який можуть читати і правління, і наглядовий орган.

Індекс готовності до автономного казначейства 2026 — вимірювання агентних казначейських процесів, покриття програмованої ліквідності, інтеграції токенізованих депозитів, оркестрації платежів у реальному часі та автоматизованого керування грошима як єдиної тканини операційної моделі.

Індексна рамка для вимірювання готовності оптових платежів у 2026: відповідність структурованим адресам ISO 20022 напередодні віхи SWIFT у листопаді 2026, розрахунок токенізованими депозитами, транскордонна атомарність BIS Project Agorá, оркестрація рейок реального часу й ефективність ліквідності. Чотири відсотки — повнота структурованих даних, оптимальність маршрутизації рейок, лаг остаточності розрахунку та покриття коридорів Agorá — перетворюють позицію операцій з платежами на наглядово готовий доказ.

Інженерний план для хмарно-нативного банкінгу у фазі аудиту DORA. П'ять примітивів інженерії платформи — бруковані маршрути на Kubernetes, портал Backstage, GitOps через ArgoCD, прийом через Open Policy Agent, OpenTelemetry наскрізно — продукують докази реєстру за Статтею 8 зі швидкістю конвеєра. Щорічне тестування виконання виходу для CIF, що залежать від CTPP, проти RTO-цілей, виведених з BIA. Опції суверенної хмари (AWS European Sovereign Cloud, Microsoft EU Data Boundary, Bleu, Thales / S3NS) — як інженерні рішення, а не як бренд.

Індексна модель вимірювання готовності банків до квантово-стійких систем у 2026: криптографічна специфікація компонентів, гібридне розгортання TLS, прогрес міграції на NIST FIPS 203/204/205, примітиви крипто-гнучкості та експозиція harvest-now-decrypt-later. Квантовий скоркард для ради директорів задає чотири точні відсотки — повнота інвентаризації, експозиція HNDL, прогрес міграції NIST, готовність крипто-гнучкості — і перетворює статуси проєктів на свідчення, готові до нагляду.

Інженерний план агентного AI для банків першого ешелону: класифікуйте за дозволами, а не за інтелектом, ставтеся до кожного продуктивного агента як до моделі SR 11-7 / SS1/23 з першого дня та збудуйте п'ятикомпонентну площину контролю — OAuth-обмежені сервісні облікові записи, детерміноване семантичне маршрутизування, шлюзи політики OPA, незмінні WORM-журнали аудиту та перевірений аварійний вимикач, — що перетворює автономні робочі процеси на аудитовані докази.

Банківська інфраструктура у 2026 році дійшла до точки, коли їй потрібен індекс, а не черговий перелік трендів. Рамка в стилі Stanford AI Index для вимірювання готовності банків за агентним AI, квантово-стійкою безпекою, хмарно-нативною стійкістю та оптовими платежами — як єдиною операційною моделлю.

FedNow вимагає передфінансованої ліквідності 24/7. ACH дешевий, але T+1. USDC розраховується атомарно, але потребує гаманцевої інфраструктури. Мультирейковий банк 2026 року маршрутизує платіж за вартістю, остаточністю та ціною ліквідності.

Збирай-зараз-розшифровуй-потім перетворює сьогоднішні платіжні повідомлення під TLS на завтрашню розшифровану експозицію. ML-KEM і ML-DSA на порядок більші за RSA- та ECC-ключі, під які проєктувалися застарілі рейки — доробка тягне фрагментацію, затримки та вичерпання HSM. Архітектурне рішення 2026 року — латати чи замінювати, поки регуляторний годинник не вичерпав час.

Роль Wholesale Digital Markets Champion перетворює токенізовані гілти, DLT-розрахунок та цифрові оптові фінанси на національний проєкт конкурентоспроможності. Стратегічне питання 2026 року для банків — дисципліна архітектури: які токенізовані активи на якій платформі, як підтверджується ризик розрахунку та як захистити оптову роль Сіті від Сінгапуру, Швейцарії та Франкфурта.

ISO 20022 після міграції — це не закриття проєкту, а старт можливості продукту даних. Структуровані адреси, коди призначення, реквізити рахунків та збагачені події статусу стають продуктами звіряння, шахрайства, ліквідності й комплаєнсу. Питання 2026 року — дисципліна дизайну: які платіжні дані несуть який клієнтський воркфлоу і за якою ціною.

Цифрові активи — це вже не інноваційне парі, а питання архітектури розрахунку, зберігання та балансу. Криптовалюти — це клас активів ~3 трлн доларів, стейблкоїни досягли ~300 млрд доларів, а токенізовані реальні активи зросли ~300% у 2025 році. Стратегічне завдання банків у 2026 році — не «брати участь чи ні», а спроєктувати інфраструктуру, контролі та керування для світу, де гроші, активи й розрахунок стають програмованими.

DORA, EU AI Act, GDPR, концентраційний ризик хмари та суверенітет даних збираються в єдиний стек банківського комплаєнсу 2026 року. Стратегічне питання — дисципліна архітектури: комплаєнс, управління ШІ, докази стійкості ІКТ та вибір суверенних даних мають працювати як одна архітектура, а не п'ять паралельних програм.

Операційна система ШІ для платежів 2026 року з’єднує шахрайство, маршрутизацію, стійкість і відповідність в один шар прийняття рішень на швидкості процесу. Стратегічне питання для банків — дисципліна проєктування: які саме засоби контролю ШІ працюють у реальному часі та на якому процесі, а не який точковий інструмент пілотувати.

25 травня 2026 Папа Лев XIV оприлюднив Magnifica Humanitas — першу папську енцикліку про штучний інтелект. Прочитана з позиції технологічної індустрії, не як доктрина, а як етична рамка, вона повторює кожну моральну тривогу, що супроводжувала залізницю, автомобіль, ядерну енергію та інтернет, і приземляється на надії.

Стейблкоїни та токенізовані депозити збігаються довкола програмованого розрахунку, але розходяться у балансі, правових претензіях, ліквідності та довірі. Стратегічне питання банків 2026 року — дисципліна проєктування: яка грошова модель веде який клієнтський процес — і як захистити депозитну франшизу, розрахункову роль та регульований бренд від конкуренції приватних емітентів.

Програмована ліквідність у 2026 році об'єднує ШІ-прогнозування, токенізовані депозити, канали у реальному часі, віртуальні рахунки, стейблкоїни та TMS в один шар оркестрації оборотного капіталу. Стратегічне питання для банків — дисципліна проєктування: які дані, канали, контролі, зобов'язання та клієнтські процеси належать разом і як засвідчити оркестрацію клієнтам і наглядовим органам.

UK Payments Forward Plan і пакет політик квітня 2026 формують єдину рамку для класичних платежів, стейблкоїнів, токенізованих депозитів, відкритого банкінгу та агентських платежів. Стратегічне питання для банків — дисципліна дизайну: які дані, канали, контролі, відповідальності та клієнтські сценарії належать разом і як підтвердити оркестрування регуляторам.

Агентські платежі у 2026 році вийшли з концепції в живу транзакцію — Mastercard і Rabobank провели у Нідерландах платіж AI-агента через Agent Pay, з'являються криптографічні мандати у стилі AP2, а HM Treasury заявляє про необхідність адаптації регулювання. Архітектурне питання для банків — згода, ідентичність, відповідальність та докази до розрахунку.

Відродження UK acid jazz у 2026 році — це не ностальгія, а жива екосистема, де Acid Jazz Records, виконавці першої хвилі, джаз-фанк-фестивалі та молоді грув-орієнтовані музиканти діють одночасно.

У 2026 році послуги токенізованих депозитів переходять із досліджень до банківських пілотів та перших пропозицій для клієнтів. Статус залишається домасштабним, проте напрям очевидний: гроші комерційних банків адаптуються до програмованих розрахунків, цифрових гаманців, сумісності зі стейблкоїнами та токенізованих ринків капіталу.

Cloud native банківська справа у 2026 році охоплює платформну інженерію на базі Kubernetes, операційну стійкість відповідно до DORA, конвергенцію VM і контейнерів, хмарний суверенітет, розміщення навантажень AI, переносимість даних та доведення стійкості критичних фінансових послуг до збоїв провайдерів.

Оптові платежі у 2026 році вже не є лише банківською «сантехнікою». Вони є частиною макроекономічної стійкості, конкурентоспроможності торгівлі, ефективності ліквідності, дотримання санкцій та стратегічного протистояння…

Квантова криптографія у 2026 році — це вже не дебати про те, чи близькі квантові комп'ютери. Це програма міграції, що охоплює постквантову криптографію, криптографічну гнучкість, гарантії квантового розподілу ключів, протокольні стандарти, готовність постачальників та довгоживучі фінансові дані, які вже зазнають ризику harvest-now-decrypt-later.

Агентичний ШІ перейшов від пілотування до виробництва в глобальному банківському секторі. Сімдесят відсотків фінансових установ певною мірою використовують його; лише кожна п'ята має зрілу модель управління. Тим часом...

Хмарна архітектура у 2026 році викристалізувалася навколо шести стовпів: AI-нативна інфраструктура, інтелектуальна мультихмара, безсерверний дизайн із WebAssembly на краю, периферійні обчислення, автоматизована безпека з криптоагільністю та сталі операції високої щільності. Для банків питання полягає у тому, споживати хмару чи проєктувати її — під поєднаним тиском агентної комерції, агентної одиничної економіки, квантового ризику «збирай зараз — розшифровуй потім», безпеки MCP, алгоритмічного зараження, криптографічної ідентичності агентів, вимог безперервного казначейства та EU AI Act.

Стейблкоїни не можуть виплачувати дохід згідно з GENIUS Act. 8 травня 2026 року BlackRock подала до SEC реєстрації для продуктів, які долають це обмеження шляхом регулювання як фонди грошового ринку...

Квантовий ризик перейшов від наукового інтересу до активного регуляторного мандату. Після публікації дорожньої карти G7 у січні 2026 року, прояснення термінів в ЄС, Великій Британії та Австралії, а також проєкту BIS Project Leap…

З середини листопада 2026 року SWIFT CBPR+ відхилятиме неструктуровані поштові адреси в pacs.008 та пов'язаних транскордонних платіжних повідомленнях. Оскільки приблизно 65% повідомлень досі не відповідають вимогам, а 44%...

Через дванадцять років після виходу фільм Люка Бессона «Lucy» сприймається не стільки як псевдонаука, скільки як уявний експеримент про те, що відбувається, коли людські знання переходять з біологічного субстрату на...

Нова стаття припускає, що алгоритм Шора може працювати лише на 10 000 кубітах. Поріг для криптографічно значущих квантових обчислень знижується швидше, ніж вважала більшість.