Imutável não é o mesmo que confiável. À medida que a liquidação instantânea e a IA probabilística remodelam a banca, o livro-razão não certificado torna-se o elo fraco, e um blockchain certificável torna-se a espinha dorsal de auditoria.

Os pagamentos são agora o núcleo da estratégia de tecnologia bancária. Este é o modelo operacional, a fronteira de risco e o manual de receita que os G-SIBs precisam para liderar o ciclo agêntico e em tempo real.

Gates WCAG em compilação, SRI SHA-384, injeção de CSP e um pipeline LLM local distinguem este motor Rust. Builds incrementais e AVIF seguem aspiracionais.

O setor finalmente tem uma linguagem global para pagamentos. Ainda não tem um mapa global para as empresas agirem sobre ela. ISO 20022 e o CBPR+ da Swift harmonizaram o que um pagamento deve dizer, não como uma empresa o usa — as camadas ausentes de interface e comportamento, e como os bancos podem construir um padrão corporativo global sobre os trilhos que já possuem.

O varejo bancário ganhou seu padrão de API há uma década. O corporate banking nunca ganhou — e agora que os agentes de IA e o Model Context Protocol tornaram a integração uma decisão em tempo de execução, a lacuna deixou de ser um incômodo e virou uma falha estrutural. Um modo de falha concreto, a escolha estratégica que impõe e o que um padrão de API de corporate banking precisa exigir.

Regulators have started scanning the horizon out loud. Reading the 2026 emerging-technology landscape for banks across three converging vectors — personalised AI intelligence, synthetic financial crime, and programmable finance — and a framework for turning weak signals into supervisory action before harm scales.

Agentic AI is operational infrastructure in 2026. This index measures it the way banks measure capital and credit: a six-dimension readiness score across autonomy tiers, the control plane, regulatory evidence, unit economics, organisational readiness, and global regulatory alignment.

Agentic AI is operational infrastructure in 2026. This index measures it the way banks measure capital and credit: a six-dimension readiness score across autonomy tiers, the control plane, regulatory evidence, unit economics, organisational readiness, and global regulatory alignment.

Em junho de 2026, a criptografia pós-quântica (PQC) deixou de ser preocupação técnica experimental e tornou-se obrigação fiduciária primária. Os conselhos precisam agora supervisionar a migração sistemática da criptografia legada...

Morgan Stanley, JPMorgan e Citi estão dobrando a aposta em FINOS e na Linux Foundation. Um stack em Rust de zero dependências — noyalib, http-handle, hsh, KyberLib — mostra a forma do stack CIB cloud-native em 2026 sob PSD3, FiDA e DORA.

Copilotos agênticos de tesouraria deixam os pilotos controlados e entram em produção em 2026. O padrão é consistente entre tesourarias CIB: agentes leem dados de caixa em ISO 20022, chamam ferramentas delimitadas e rebalanceiam liquidez dentro de bandas de política — com controles SR 11-7, DORA e EU AI Act ao redor.

Bancos corporativos e de investimento agora tratam recuperação cibernética, trilhos de contingência ISO 20022 em RTGS, redes instantâneas e tokenizadas, e controles de tesouraria quantum-safe como um único modelo operacional sempre ativo — a resposta, com governança no nível do conselho, aos Artigos 5 e 6 da DORA, às primitivas FHE, QKD e PQC, e ao risco de concentração de terceiros ICT.

A Executive Order 14409, o prazo rígido de 2030 da ANSSI e o Artigo 5 da DORA tiraram a criptografia pós-quântica do plano técnico de longo prazo e a converteram em um mandato regulatório ativo. Este índice transforma a proteção de registros, livros-razão de alta frequência e canais SWIFT em um placar 0–5 para o conselho, que alinha as primitivas ML-KEM, ML-DSA e SLH-DSA à responsabilidade fiduciária e ao risco de balanço.

O ciclo global de pagamentos de 2026 é definido por três forças convergentes — comércio agêntico, pagamentos integrados invisíveis e execução em tempo real — assentadas sobre um razão unificado tokenizado no âmbito do Project Agorá e uma migração obrigatória do SWIFT para endereços estruturados em novembro de 2026. Este texto sintetiza as perspectivas de 2026 do J.P. Morgan, Global Payments, HSBC e Payments Association em um modelo operacional para G-SIBs estruturado em quatro pilares.

O BIS Quantum Dawn e o roadmap PQC de janeiro de 2026 do G7 tiraram a criptografia pós-quântica da pesquisa e a colocaram na agenda do conselho. Este texto estende a KyberLib de toolkit a programa corporativo de transição em CIB — cobrindo trilhos de alto valor, trade finance, custódia e as divulgações que reguladores agora exigem.

A tesouraria corporativa transfronteiriça em 2026 é um problema de engenharia multi-trilho. ISO 20022 é a gramática comum, A2A e open finance sob PSD3/FiDA são o trilho voltado ao cliente, depósitos tokenizados conduzem a perna de liquidação atacadista, e o SWIFT ainda ancora a cauda longa. O trabalho interessante está na camada de orquestração, não no modelo.

ISO 20022 em 2026 é o sistema nervoso autônomo da tesouraria. pain.001 e pacs.008 carregam dados mais ricos do que qualquer mensagem MT jamais conseguiu. Quase metade dos bancos segue atrasada para o corte SWIFT MT/MX de novembro de 2026, endereços estruturados se tornam obrigatórios e tesouraria agentic não existe sem APIs MX-native. Este artigo mapeia a realidade de engenharia, das regras de validação CBPR+ até um fragmento real de pain.001 com campos PstlAdr.

Na era da descriptografia acelerada por GPU e dos mandatos do DORA, a deterioração criptográfica é risco sistêmico. Cada hash legado PBKDF2 ou scrypt em uma base de dados bancária é uma contagem regressiva até o comprometimento. hsh entrega upgrades memory-safe com zero downtime...

HTML Generator é uma biblioteca Rust que transforma Markdown em HTML acessível conforme WCAG, otimizado para SEO e enriquecido com JSON-LD — acessibilidade como código, suporte a MathML e Mermaid, e execução em sandbox WebAssembly para publicação corporativa segura.

http-handle é um binário Rust estaticamente vinculado que entrega 180.000 requisições por segundo na borda bancária com zero dependências de tempo de execução, validação integrada de mTLS e JWT, HTTP/2 e HTTP/3 negociados por ALPN e observabilidade OTLP — fechando as lacunas de segurança e resiliência que o Nginx e o Envoy deixam abertas.

NoyaLib é um stack YAML em Rust mais seguro — zero blocos unsafe, conformidade 406/406 com YAML 1.2, Concrete Syntax Tree lossless, validação JSON Schema (Draft 2020-12) e bindings MCP/WASM — engenheirado para agentes de AI, Kubernetes, CI/CD e o plano de controle de configuração por trás da infraestrutura financeira.

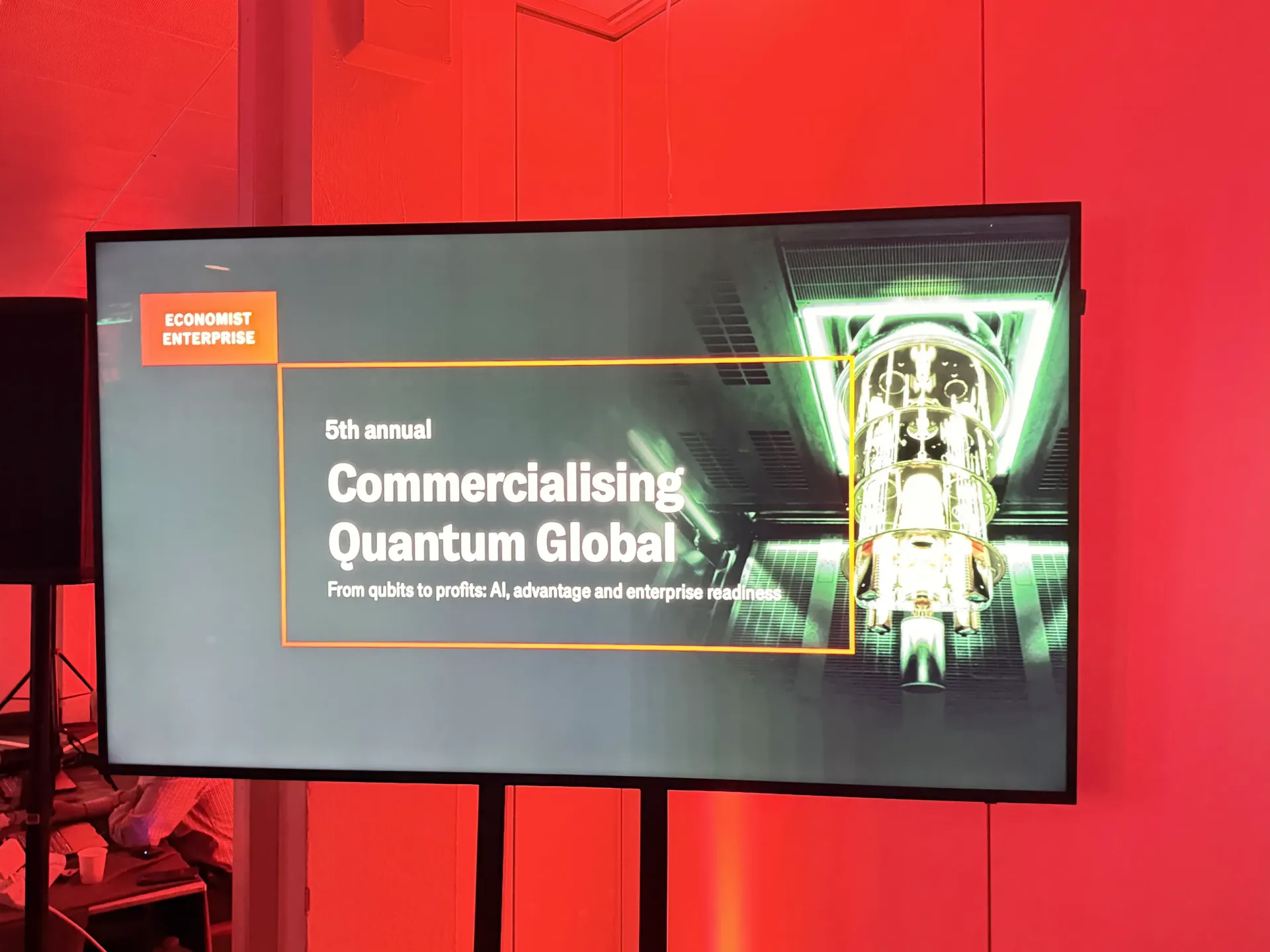

O summit Economist Impact 5th Annual Commercialising Quantum Global 2026 confirmou a virada da computação quântica para fluxos corporativos: US$ 1,3 bi captados em cinco meses, criptografia pós-quântica como questão fiduciária de conselho sob o ataque SNDL, sensoriamento quântico já em produção para navegação independente de GPS e a diretiva de Philip Intallura, do HSBC, de que esperar por hardware tolerante a falhas é um erro não forçado.

Dotfiles cientes de IA em 2026 tratam a estação de trabalho do desenvolvedor como infraestrutura da cadeia de suprimentos — configuração declarativa gerenciada por chezmoi com consciência MCP, releases assinados por SLSA, segredos age/SOPS, inicialização sub-segundo e paridade macOS/Linux/WSL.

pacs008 é um toolkit Python de código aberto que torna programáveis as mensagens ISO 20022 pacs.008 de transferência de crédito de cliente FI-to-FI — endereços estruturados, validação, roteamento, ganchos de compliance e o prazo SWIFT de novembro de 2026 incorporados como padrão.

BankStatementParser é um toolkit Python de código aberto que converte CAMT, PAIN.001, MT940, OFX/QFX, CSV e PDFs digitalizados em um modelo unificado de transações auditável pela tesouraria — parsers determinísticos, fallback LLM, OCR, verificação de saldo e revisão.

A KyberLib transforma a migração bancária pós-quântica de documento de política em Rust inspecionável — encapsulamento de chave ML-KEM do FIPS 203, handshakes híbridos clássico-mais-pós-quântico, compilação no_std para HSMs, fronteiras de abstração cripto-ágeis e a evidência de governança do Artigo 5 da DORA que os conselhos agora exigem.

CloudCDN é um blueprint de código aberto para a edge AI-nativa — gateway MCP zero trust com 42 ferramentas, limitação de taxa atômica via Durable Objects, passkeys WebAuthn, signed URLs, proveniência SLSA Level 3 e 3.185 testes com 100% de cobertura, mapeados a DORA, BCBS 239 e Basel III.

Um índice de resiliência bancária 2026 — que combina risco de IA, concentração em nuvem, migração resistente a quântica, continuidade de pagamentos e dependência crítica de terceiros em um único painel de resiliência operacional que o conselho e o supervisor conseguem ler.

Um índice 2026 de prontidão para tesouraria autônoma — medindo fluxos de tesouraria agêntica, cobertura de liquidez programável, integração de depósitos tokenizados, orquestração de pagamentos em tempo real e controle de caixa automatizado como um único tecido operacional.

Um framework de índice para medir a prontidão dos pagamentos de atacado em 2026: conformidade de endereço estruturado ISO 20022 antes do marco de novembro de 2026 da SWIFT, liquidação por depósitos tokenizados, atomicidade transfronteiriça do BIS Project Agorá, orquestração de trilhos em tempo real e eficiência de liquidez. Quatro percentuais — completude do dado estruturado, otimalidade do roteamento de trilho, defasagem da finalidade da liquidação e cobertura do corredor Agorá — convertem a postura das operações de pagamento em evidência pronta para o supervisor.

Plano de engenharia para banking cloud-native em fase de auditoria DORA. Cinco primitivas de engenharia de plataforma — paved roads Kubernetes, portal Backstage, GitOps via ArgoCD, admissão Open Policy Agent, OpenTelemetry ponta a ponta — produzem evidência de registro do Artigo 8 na velocidade do pipeline. Teste anual de execução de saída para CIFs dependentes de CTPP contra metas de RTO derivadas da BIA. Opções de nuvem soberana (AWS European Sovereign Cloud, Microsoft EU Data Boundary, Bleu, Thales / S3NS) tratadas como decisões de engenharia, não como marca.

Um framework de índice para medir prontidão de banca quantum-safe em 2026: bill of materials criptográfico, deploy de TLS híbrido, progresso de migração NIST FIPS 203 / 204 / 205, primitivas de crypto-agility e exposição a harvest-now-decrypt-later em dados confidenciais de longa duração. O Quantum Scorecard de nível de board define quatro percentuais exatos — completude do inventário, exposição HNDL, progresso de migração NIST, prontidão de crypto-agility — que convertem status de projetos em evidência pronta para o supervisor.

Um blueprint de engenharia para IA agêntica em bancos tier-1: classifique por permissões, não por inteligência; trate todo agente em produção como um modelo SR 11-7 / SS1/23 desde o dia um; e construa o plano de controle de cinco componentes — contas de serviço com escopo OAuth, roteamento semântico determinístico, gates de policy-as-code via OPA, logs de auditoria WORM imutáveis e um interruptor de emergência testado — que transforma fluxos de trabalho autônomos em evidência auditável.

A infraestrutura bancária em 2026 chegou ao ponto em que precisa de um índice, não de mais uma lista de tendências. Um framework inspirado no Stanford AI Index para medir a prontidão dos bancos em IA agêntica, segurança quântica, resiliência nativa em nuvem e pagamentos de atacado — medidos como um único modelo operacional.

FedNow exige liquidez pré-financiada 24/7. ACH é barato, mas T+1. USDC liquida atomicamente, mas precisa de carteira. O banco multi-trilho de 2026 roteia cada pagamento por custo, finalidade e custo de liquidez — guiado por motor de orquestração que lê ISO 20022 pacs.008.

Colher-agora-decifrar-depois converte as mensagens de pagamento protegidas por TLS de hoje em exposição decifrada amanhã. ML-KEM e ML-DSA são uma ordem de grandeza maiores que as chaves RSA e ECC para as quais os trilhos legados foram dimensionados — a adaptação dispara fragmentação, latência e exaustão do HSM. A decisão arquitetural de 2026 é remendar ou substituir antes que o relógio regulatório expire.

O papel de Campeão dos Mercados de Atacado Digitais do Reino Unido transforma gilts tokenizados, liquidação em DLT e o atacado digital em projeto nacional de competitividade. A pergunta estratégica de 2026 para os bancos é disciplina de design — quais ativos tokenizados rodam em qual plataforma, como o risco de liquidação é evidenciado e como defender o papel de atacado da City frente a Singapura, Suíça e Frankfurt.

ISO 20022 após a migração não é encerramento de projeto — é o início de uma oportunidade de produto de dados. Endereços estruturados, códigos de finalidade, detalhes de fatura e eventos de status ricos viram produtos de conciliação, fraude, liquidez e compliance. A pergunta de 2026 é disciplina de design: quais dados de pagamento sustentam qual fluxo de trabalho do cliente, precificados para qual corporativo.

Ativos digitais deixaram de ser uma aposta de inovação. São uma questão de arquitetura de liquidação, custódia e balanço. Cripto é uma classe de ativos de ~3 trilhões de dólares, as stablecoins atingiram ~300 bilhões de dólares e os ativos reais tokenizados cresceram ~300% em 2025. A tarefa estratégica dos bancos em 2026 não é se devem participar, mas como projetar infraestrutura, controles e governança para um mundo em que dinheiro, ativos e liquidação se tornam programáveis.

DORA, EU AI Act, GDPR, risco de concentração em nuvem e soberania de dados convergem em uma stack de conformidade única para bancos em 2026. A questão estratégica é disciplina de arquitetura — conduzir conformidade, governança de IA, evidências de resiliência de TIC e escolhas de dados soberanos como uma arquitetura, não cinco programas paralelos.

Em 2026 o sistema operacional de IA para pagamentos conecta fraude, roteamento, resiliência e conformidade em uma única camada de decisão na velocidade do workflow. A questão estratégica para os bancos é disciplina de design — quais controles de IA rodam em tempo real em qual workflow — não qual ferramenta pontual pilotar.

Em 25 de maio de 2026, o Papa Leão XIV publicou Magnifica Humanitas — a primeira encíclica papal sobre inteligência artificial. Lida a partir da indústria de tecnologia, não como doutrina mas como arcabouço ético, ela ecoa cada ansiedade moral que acompanhou o trem, o automóvel, a energia nuclear e a internet, e desemboca na esperança.

Stablecoins e depósitos tokenizados convergem em liquidação programável, mas divergem em balanço, base legal, liquidez e modelo de confiança. A questão estratégica de 2026 para bancos é disciplina de desenho — qual modelo de moeda carrega qual fluxo de cliente — e como defender a franquia de depósitos, o papel na liquidação e a marca regulada diante da concorrência de emissores privados.

Liquidez programável em 2026 conecta previsão por IA, depósitos tokenizados, trilhos em tempo real, contas virtuais, stablecoins e TMS em uma camada de orquestração para capital de giro. A questão estratégica para os bancos é disciplina de design: quais dados, trilhos, controles, passivos e workflows do cliente pertencem ao mesmo modelo — e como evidenciar a orquestração para clientes e supervisores.

O UK Payments Forward Plan e o pacote regulatório de abril de 2026 instituem um arcabouço único para pagamentos tradicionais, stablecoins, depósitos tokenizados, open banking e pagamentos agênticos. A questão estratégica para os bancos é disciplina de design: quais dados, trilhos, controles, responsabilidades e workflows de clientes pertencem juntos — e como evidenciar a orquestração para os reguladores.

Os pagamentos agênticos (agentic payments) em 2026 deixaram de ser conceito: Mastercard e Rabobank executaram uma transação ao vivo na Holanda em que um agente de IA (AI agent) iniciou o pagamento via Mastercard Agent Pay sem nunca tocar nos dados do cartão. Mandatos criptográficos no estilo AP2, x402, A2A, MCP e MPP estão emergindo como camada de protocolo, enquanto EFTA, Regulation E e a legislação de serviços de pagamento do Reino Unido ainda não foram atualizadas para transações de agentes autônomos. Os bancos precisam agora de uma arquitetura de consentimento + identidade + responsabilidade que produza evidência pré-liquidação — não defesa retrospectiva de contestação.

A renovação do acid jazz britânico em 2026 não é nostalgia — é um ecossistema vivo em que a Acid Jazz Records, artistas da primeira onda, festivais de jazz funk e músicos mais jovens orientados ao groove estão todos ativos simultaneamente.

Os serviços de depósitos tokenizados em 2026 estão saindo da pesquisa para projetos-piloto bancários e primeiras propostas a clientes. O estado ainda é pré-escala, mas a direção é clara: a moeda de banco comercial está sendo adaptada para liquidação programável, carteiras digitais, interoperabilidade com stablecoins e mercados de capitais tokenizados.

Cloud native banking em 2026: Kubernetes, resiliência DORA, convergência VM/contêiner, soberania de nuvem e portabilidade de dados para serviços financeiros críticos.

Os pagamentos de atacado em 2026 deixaram de ser mera infraestrutura bancária. Fazem parte da resiliência macroeconômica, da competitividade comercial, da eficiência da liquidez, da conformidade com sanções e da disputa estratégica…

A criptografia quântica em 2026 não é mais um debate sobre a iminência dos computadores quânticos. É um programa de migração que atravessa criptografia pós-quântica, cripto-agilidade, garantia de distribuição quântica de chaves, padrões de protocolo, prontidão de fornecedores e dados financeiros de longa duração já expostos ao risco «harvest-now-decrypt-later».

La IA agéntica tem passado do piloto a a producción em ou setor bancário mundial. El 70 % de as instituciones a utiliza em mayor ou menor grado; solo uma de cada cinco tem um modelo de gobernanza maduro. Los adversarios autónomos operan a velocidade de máquina, o estate heredado COBOL com o que os novos sistemas devem interoperar foi escrito para as hipótesis batch de os anos 1960, e o prazo «alto riesgo» do Reglamento europeo de IA está a doce semanas. He aqui a posição de ingeniería e gobernanza que um banco deve sostener.

A arquitetura cloud em 2026 cristalizou-se em torno de seis pilares: infraestrutura AI-native, multicloud inteligente, design serverless-first com WebAssembly no edge, edge computing, DevSecOps automatizado com cripto-agilidade, e operações sustentáveis de alta densidade. Para os bancos, a pergunta já não é se devem consumir o cloud, mas sim se devem desenhá-lo, sob pressão convergente do agentic commerce, dos unit economics agênticos, do risco quântico harvest-now-decrypt-later, da segurança MCP e do contágio algorítmico, da identidade criptográfica dos agentes, dos requisitos de continuous treasury e do Regulamento Europeu de IA.

Bajo a GENIUS Act, as stablecoins no podem pagar rendimiento. Los registros BRSRV e BSTBL de BlackRock ilustran o rodeo: um fondo monetario tokenizado em paralelo a uma stablecoin regulada, para canalizar o rendimiento por um raíl conforme adyacente.

El riesgo quântico tem passado de a curiosidad acadêmica ao mandato normativo. Con a folha de ruta do G7 de enero de 2026, calendarios UE, UK e australiano agora aclarados, e BIS Project Leap que demonstrou a viabilidad em um sistema de pago real, a questão para os consejos de administración ya no é a migración, mas sim os prazos.

A mediados de noviembre de 2026, SWIFT CBPR+ rechazará as direções postales no estructuradas em os mensajes pacs.008 e mensajes asociados. Con perto do 65 % de mensajes ainda no conformes e o 44 % de os bancos atrasados, a ventana de remediación se cierra mais rápido de lo que a maioria de os programas de preparación estão diseñados para gestionar.

Doce anos depois de seu estreno, Lucy de Luc Besson se lee menos como pseudociencia e mais como um experimento mental sobre lo que ocurre quando o conhecimento humano migra rumo a sustratos no biológicos. En a era de os grandes modelos de linguagem, os qubits de átomos neutros e a emulación cerebral completa, a metáfora central do filme envejece notablemente bien.

Um novo artigo sugiere que o algoritmo de Shor poderia ejecutarse com solo 10.000 qubits. El umbral de a computação quântica criptográficamente relevante cae mais rápido de lo que a maioria suponía.