Inmutable no es lo mismo que fiable. A medida que la liquidación instantánea y la IA probabilística remodelan la banca, el libro mayor no certificado se convierte en el eslabón débil, y una cadena de bloques certificable se convierte en la columna vertebral de auditoría.

Los pagos son ya el núcleo de la estrategia tecnológica bancaria. Este es el modelo operativo, la frontera de riesgo y el manual de ingresos que los G-SIB necesitan para liderar el ciclo agéntico y en tiempo real.

Barreras WCAG en compilación, SRI SHA-384 y LLM local distinguen a este motor en Rust; compilaciones incrementales, minificación nativa y AVIF siguen pendientes.

El sector ya tiene por fin un lenguaje global para los pagos. Todavía no tiene un mapa global para que las empresas actúen sobre él. ISO 20022 y el CBPR+ de Swift armonizaron lo que un pago debe decir, no cómo lo usa una empresa — las capas ausentes de interfaz y comportamiento, y cómo los bancos pueden construir un estándar corporativo global sobre las vías que ya tienen.

La banca minorista tuvo su estándar de API hace una década. La banca corporativa nunca lo tuvo — y ahora que los agentes de IA y el Model Context Protocol han convertido la integración en una decisión en tiempo de ejecución, la brecha ha dejado de ser una molestia para volverse una línea de fractura. Un modo de fallo concreto, la elección estratégica que impone y qué debe exigir un estándar de API de banca corporativa.

Regulators have started scanning the horizon out loud. Reading the 2026 emerging-technology landscape for banks across three converging vectors — personalised AI intelligence, synthetic financial crime, and programmable finance — and a framework for turning weak signals into supervisory action before harm scales.

Agentic AI is operational infrastructure in 2026. This index measures it the way banks measure capital and credit: a six-dimension readiness score across autonomy tiers, the control plane, regulatory evidence, unit economics, organisational readiness, and global regulatory alignment.

La IA agéntica es infraestructura operativa en 2026. Este índice la mide como los bancos miden el capital y el crédito: una puntuación de preparación de seis dimensiones en niveles de autonomía, el plano de control, la evidencia regulatoria, la economía unitaria, la preparación organizativa y el alineamiento regulatorio global.

En junio de 2026, la criptografía poscuántica (PQC) ha pasado de ser una preocupación técnica experimental a una obligación fiduciaria de primer orden. Los consejos deben supervisar ahora la migración sistemática del cifrado heredado...

Morgan Stanley, JPMorgan y Citi redoblan su apuesta por FINOS y la Linux Foundation. Un stack Rust de cero dependencias — noyalib, http-handle, hsh, KyberLib — muestra cómo se ve el stack CIB cloud-native en 2026 bajo PSD3, FiDA y DORA.

Los copilotos de tesorería agénticos pasan de pilotos controlados a producción en 2026. El patrón es coherente entre las tesorerías CIB: los agentes leen datos de caja ISO 20022, llaman a herramientas acotadas y rebalancean liquidez dentro de bandas de política — con controles SR 11-7, DORA y EU AI Act envolviéndolos.

Los bancos corporativos y de inversión tratan ya la recuperación cibernética, las vías de respaldo ISO 20022 sobre RTGS, redes instantáneas y tokenizadas, y los controles de tesorería cuántico-segura como un único modelo operativo siempre operativo — la respuesta defendible ante el consejo a los artículos 5 y 6 de DORA, a FHE, QKD y PQC, y al riesgo de concentración en terceros ICT.

La Executive Order 14409, la fecha límite firme de 2030 de ANSSI y el Artículo 5 de DORA han trasladado la criptografía post-cuántica de meta técnica a largo plazo a mandato regulatorio activo. Este índice convierte la protección de registros, libros mayores de alta frecuencia y canales SWIFT en un baremo 0–5 listo para el consejo, que alinea las primitivas ML-KEM, ML-DSA y SLH-DSA con la responsabilidad fiduciaria y el riesgo de balance.

El ciclo global de pagos 2026 lo definen tres fuerzas convergentes — comercio agéntico, pagos integrados invisibles y ejecución en tiempo real — sobre un libro mayor unificado tokenizado bajo Project Agorá y una migración SWIFT de dirección estructurada con fecha límite firme en noviembre de 2026. Este texto sintetiza las perspectivas 2026 de J.P. Morgan, Global Payments, HSBC y The Payments Association en un modelo operativo G-SIB de cuatro pilares.

BIS Quantum Dawn y la hoja de ruta PQC de enero de 2026 del G7 han desplazado la criptografía post-cuántica del laboratorio al orden del día del consejo. Este artículo extiende KyberLib, de toolkit a programa de transición CIB de empresa — cubriendo raíles de alto valor, financiación del comercio, custodia y las divulgaciones que los reguladores ya exigen.

La tesorería corporativa transfronteriza en 2026 es un problema de ingeniería multi-rail. ISO 20022 es la gramática común, A2A y las finanzas abiertas bajo PSD3/FiDA son el rail de cara al cliente, los depósitos tokenizados resuelven el tramo de liquidación mayorista y SWIFT sigue anclando la cola larga. El trabajo interesante está en la capa de orquestación, no en el modelo.

ISO 20022 en 2026 es el sistema nervioso autónomo de la tesorería. pain.001 y pacs.008 transportan datos más ricos que cualquier mensaje MT. Casi la mitad de los bancos sigue fuera de plazo para el corte SWIFT MT/MX de noviembre de 2026, las direcciones estructuradas pasan a ser obligatorias y la tesorería agéntica no puede existir sin APIs nativas en MX. Este artículo describe la realidad de ingeniería, desde las reglas de validación CBPR+ hasta un fragmento real de pain.001 con campos PstlAdr.

En la era del descifrado acelerado por GPU y de los mandatos de DORA, la podredumbre criptográfica es un riesgo sistémico. Cada hash PBKDF2 o scrypt heredado que reposa en una base de datos bancaria es una cuenta atrás hacia el compromiso. hsh introduce upgrades sin downtime y seguros en memoria...

HTML Generator es una biblioteca Rust que convierte Markdown en HTML conforme a WCAG, listo para SEO y enriquecido con JSON-LD — accesibilidad como código, soporte de MathML y Mermaid, y ejecución en sandbox WebAssembly para publicación empresarial segura.

http-handle es un binario Rust enlazado estáticamente que entrega 180.000 solicitudes por segundo en el edge bancario sin dependencias en tiempo de ejecución, con validación mTLS y JWT integrada, HTTP/2 y HTTP/3 negociados por ALPN, y observabilidad OTLP — cerrando las brechas de seguridad y resiliencia que Nginx y Envoy dejan abiertas.

NoyaLib es un stack YAML más seguro en Rust — cero bloques unsafe, 406/406 de conformidad con la especificación YAML 1.2, árbol de sintaxis concreto sin pérdidas, validación JSON Schema (Draft 2020-12) y bindings MCP/WASM — diseñado para agentes de IA, Kubernetes, CI/CD y el plano de control de configuración que sustenta la infraestructura financiera.

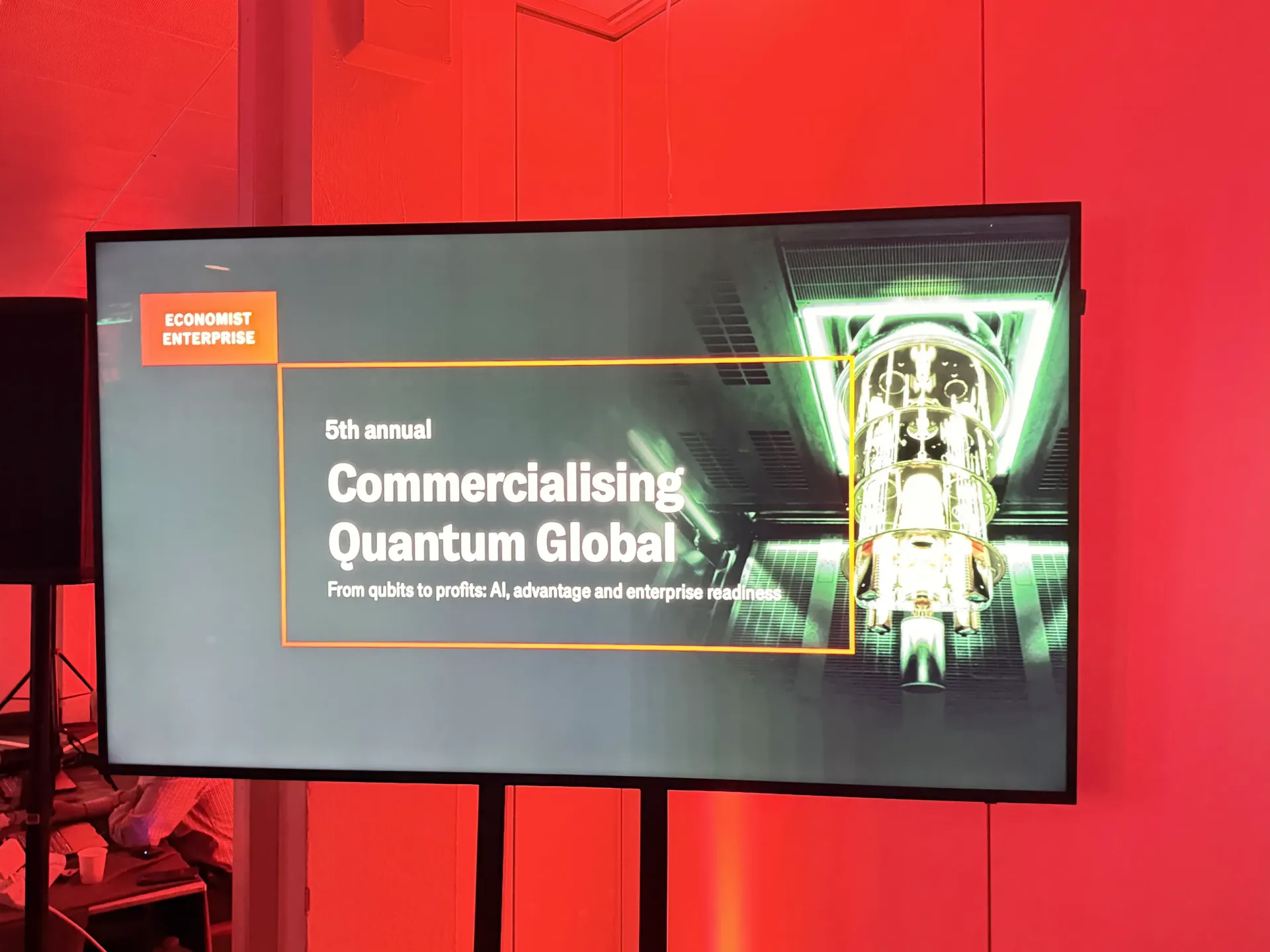

La 5.ª Cumbre Anual Commercialising Quantum Global 2026 de Economist Impact confirmó el giro cuántico hacia los workflows empresariales: 1.300 millones de dólares levantados en cinco meses, la criptografía postcuántica es una cuestión fiduciaria a nivel de consejo bajo la recolección SNDL, el sensado cuántico ya se despliega para navegación independiente de GPS, y Philip Intallura, de HSBC, lanzó la directriz: esperar al hardware tolerante a fallos es un error no forzado.

Los dotfiles con conciencia de IA en 2026 tratan la estación de trabajo del desarrollador como infraestructura de cadena de suministro: configuración declarativa con chezmoi, conciencia MCP, releases firmadas con SLSA, secretos age/SOPS, arranque sub-segundo y paridad macOS/Linux/WSL.

pacs008 es un toolkit Python de código abierto que hace programables los mensajes ISO 20022 pacs.008 FI-to-FI: dirección estructurada, validación, enrutamiento, ganchos de cumplimiento y la fecha límite SWIFT de noviembre de 2026 ya incorporada por defecto.

BankStatementParser es un kit Python de código abierto que convierte CAMT, PAIN.001, MT940, OFX/QFX, CSV y PDF escaneados en un modelo unificado de transacciones auditable por tesorería: análisis determinista, respaldo LLM, OCR, verificación de saldo y revisión.

KyberLib convierte la migración post-cuántica de la banca de documento de política en Rust inspeccionable: encapsulamiento de clave ML-KEM FIPS 203, handshakes híbridos clásico-cuánticos, compilación no_std para HSM, fronteras de abstracción cripto-ágiles y la evidencia de gobernanza que exige el artículo 5 de DORA.

CloudCDN es un modelo de código abierto para el edge nativo de IA: una pasarela MCP de confianza cero con 42 herramientas, limitación de tasa atómica con Durable Objects, passkeys WebAuthn, URLs firmadas, procedencia SLSA Level 3 y 3.185 pruebas al 100 % de cobertura, alineado con DORA, BCBS 239 y Basel III.

Índice de resiliencia bancaria 2026: riesgo de IA, concentración cloud, migración cuánticamente segura, continuidad de pagos y dependencia crítica de terceros, integrados en un único cuadro de mando de resiliencia operativa legible por el consejo y por el supervisor.

Un índice 2026 de preparación de tesorería autónoma: mide workflows de tesorería agéntica, cobertura de liquidez programable, integración de depósitos tokenizados, orquestación de pagos en tiempo real y control de caja automatizado como un único modelo operativo.

Un marco-índice para medir la preparación de los pagos mayoristas en 2026: cumplimiento de la dirección estructurada de ISO 20022 antes del hito de noviembre de 2026 de SWIFT, liquidación con depósitos tokenizados, atomicidad transfronteriza con BIS Project Agorá, orquestación de rieles en tiempo real y eficiencia de liquidez. Cuatro porcentajes — completitud de datos estructurados, optimalidad del enrutado de rieles, retraso de finalidad de liquidación y cobertura del corredor Agorá — convierten la postura de operaciones de pago en evidencia lista para el supervisor.

Un plano de ingeniería para la banca nativa en la nube en fase de auditoría DORA. Cinco primitivas de ingeniería de plataforma — vías pavimentadas en Kubernetes, portal Backstage, GitOps con ArgoCD, admisión con Open Policy Agent, OpenTelemetry de extremo a extremo — producen evidencia del registro del DORA Article 8 a la velocidad del pipeline. Ejecución de salida probada anualmente para CIF dependientes de CTPP frente a objetivos de RTO derivados del BIA. Opciones de nube soberana (AWS European Sovereign Cloud, Microsoft EU Data Boundary, Bleu, Thales / S3NS) tratadas como decisiones de ingeniería, no de marketing.

Marco de índice para medir la preparación quantum-safe de la banca en 2026: bill of materials criptográfico, despliegue de TLS híbrido, progreso de migración a NIST FIPS 203 / 204 / 205, primitivas de criptoagilidad y exposición harvest-now-decrypt-later sobre datos confidenciales longevos. El Cuadro de Mando Cuántico para el Consejo define cuatro porcentajes exactos —completitud del inventario, exposición HNDL, progreso de migración NIST, preparación de criptoagilidad— que convierten estados de proyecto en evidencia presentable al supervisor.

Plano de ingeniería para la IA agéntica en bancos Tier-1: clasificar por permisos y no por inteligencia, tratar cada agente en producción como un modelo SR 11-7 / SS1/23 desde el primer día y construir el plano de control de cinco componentes —cuentas de servicio con scopes OAuth, enrutado semántico determinista, puertas de política OPA, registros de auditoría WORM inmutables e interruptor de emergencia probado— que convierte los flujos autónomos en evidencia auditable.

La infraestructura bancaria de 2026 ya no admite otra lista de tendencias: necesita un índice. Un marco inspirado en el Stanford AI Index para medir la madurez de los bancos en IA agéntica, seguridad poscuántica, resiliencia nativa en la nube y pagos mayoristas, evaluado como un único modelo operativo.

FedNow exige liquidez prefinanciada 24/7. ACH es barato pero T+1. USDC liquida de forma atómica pero requiere infraestructura de wallet. El banco multi-carril de 2026 enruta cada pago por coste, finalidad y coste de liquidez mediante un motor de orquestación que lee pacs.008.

Recolectar-ahora-descifrar-después convierte los mensajes de pago protegidos hoy con TLS en la exposición descifrada de mañana. ML-KEM y ML-DSA son un orden de magnitud mayores que las claves RSA y ECC para las que se dimensionaron los carriles heredados: la adaptación dispara fragmentación, latencia y agotamiento de HSM. La decisión arquitectónica de 2026 es parchear o reemplazar antes de que se agote el reloj regulatorio.

El rol de Campeón de Mercados Digitales Mayoristas del Reino Unido convierte los gilts tokenizados, la liquidación sobre DLT y las finanzas mayoristas digitales en un proyecto de competitividad nacional. La pregunta estratégica de 2026 para los bancos es disciplina de diseño: qué activos tokenizados residen en qué plataforma, cómo se evidencia el riesgo de liquidación y cómo defender el papel mayorista de la City frente a Singapur, Suiza y Fráncfort.

ISO 20022 tras la migración no es el cierre de un proyecto: es el inicio de una oportunidad de producto de datos. Las direcciones estructuradas, los códigos de propósito, los detalles de factura y los eventos de estado enriquecidos se convierten en productos de conciliación, fraude, liquidez y cumplimiento. La pregunta de 2026 es la disciplina de diseño: qué datos de pagos sostienen qué flujo de cliente, y a qué corporativa se tarifican.

Los activos digitales ya no son una apuesta de innovación. Son una cuestión de arquitectura de liquidación, custodia y balance. El cripto es una clase de activos de ~3 billones de dólares, las stablecoins han alcanzado ~300.000 millones y los activos reales tokenizados crecieron ~300% en 2025. La tarea estratégica del banco en 2026 no es si participar, sino cómo diseñar infraestructura, controles y gobernanza para un mundo en el que dinero, activos y liquidación pasan a ser programables.

DORA, EU AI Act, GDPR, riesgo de concentración cloud y soberanía de datos convergen en 2026 en un único stack de cumplimiento bancario. La pregunta estratégica es la disciplina de diseño: operar cumplimiento, gobernanza de IA, evidencia de resiliencia TIC y decisiones de datos soberanos como una sola arquitectura, no como cinco programas paralelos.

El sistema operativo de IA para pagos de 2026 integra fraude, enrutamiento, resiliencia y cumplimiento en una capa de decisión a velocidad de flujo. La pregunta estratégica para los bancos es disciplina de diseño: qué controles de IA se ejecutan en tiempo real sobre cada flujo, no qué herramienta puntual pilotar.

El 25 de mayo de 2026, el Papa León XIV publicó Magnifica Humanitas, la primera encíclica papal sobre inteligencia artificial. Leída desde la industria tecnológica, no como doctrina sino como marco ético, recoge las inquietudes morales que acompañaron al tren, al automóvil, a la energía nuclear y a internet, y aterriza en la esperanza.

Stablecoins y depósitos tokenizados convergen en liquidación programable, pero divergen en balance, claim legal, liquidez y modelo de confianza. La pregunta estratégica de 2026 para la banca es disciplina de diseño — qué modelo de dinero soporta cada flujo de cliente — y cómo defender la franquicia de depósitos, el rol de liquidación y la marca regulada frente a la competencia de emisores privados.

La liquidez programable en 2026 une previsión con IA, depósitos tokenizados, rails en tiempo real, cuentas virtuales, stablecoins y TMS en una capa de orquestación del capital circulante. La pregunta estratégica para la banca es de disciplina de diseño: qué datos, rails, controles, pasivos y flujos de cliente deben ir juntos — y cómo evidenciar la orquestación ante clientes y supervisores.

El UK Payments Forward Plan y el paquete normativo de abril de 2026 establecen un único marco para pagos tradicionales, stablecoins, depósitos tokenizados, open banking y pagos agénticos. La cuestión estratégica para la banca es disciplina de diseño: qué datos, rails, controles, responsabilidades y flujos de cliente conviene unir — y cómo evidenciar la orquestación ante el regulador.

Los pagos agénticos pasaron del concepto a la transacción real en 2026 — Mastercard y Rabobank ejecutaron en Países Bajos un pago iniciado por un agente de IA mediante Agent Pay, los mandatos criptográficos estilo AP2 ya están emergiendo y HM Treasury afirma que la regulación de servicios de pago debe adaptarse. La cuestión de arquitectura bancaria es consentimiento, identidad, responsabilidad y evidencia pre-liquidación.

La renovación del acid jazz en el Reino Unido en 2026 abarca lanzamientos discográficos, fechas en directo de artistas de primera generación y programación de festivales: Acid Jazz Records, Bangs & Talbot, The Brand New Heavies, Galliano, James Taylor Quartet y el Mostly Jazz Funk & Soul Festival actúan de forma simultánea.

Los servicios de depósitos tokenizados en 2026 están pasando de la investigación a los pilotos bancarios y a las primeras propuestas para clientes. El estado sigue siendo pre-escala, pero la dirección es clara: el dinero de banco comercial se está adaptando para liquidación programable, monederos digitales, interoperabilidad con stablecoins y mercados de capitales tokenizados.

La banca cloud native en 2026 abarca ingeniería de plataformas basada en Kubernetes, resiliencia operacional DORA, convergencia de VMs y contenedores, soberanía cloud, cargas de trabajo de IA, portabilidad de datos y continuidad ante interrupciones de proveedores.

Los pagos mayoristas en 2026 ya no son una simple fontanería bancaria. Forman parte de la resiliencia macroeconómica, la competitividad comercial, la eficiencia de la liquidez, el cumplimiento de las sanciones y la disputa estratégica…

La criptografía cuántica en 2026 ya no es un debate sobre la inminencia de los ordenadores cuánticos. Es un programa de migración que atraviesa la criptografía postcuántica, la cripto-agilidad, la garantía de la distribución cuántica de claves, los estándares de protocolo, la preparación de proveedores y los datos financieros de larga duración ya expuestos al riesgo «harvest-now-decrypt-later».

La IA agéntica ha pasado del piloto a la producción en la banca mundial. El 70 % de las instituciones la utiliza en mayor o menor grado; solo una de cada cinco tiene un modelo de gobernanza maduro. Los adversarios autónomos operan a velocidad de máquina, el estate heredado COBOL con el que los nuevos sistemas deben interoperar fue escrito para las hipótesis batch de los años 1960, y el plazo «alto riesgo» del Reglamento europeo de IA está a doce semanas. He aquí la posición de ingeniería y gobernanza que un banco debe sostener.

La arquitectura cloud en 2026 se ha cristalizado en torno a seis pilares: infraestructura AI-native, multicloud inteligente, diseño serverless-first con WebAssembly en el edge, edge computing, seguridad automatizada con crypto-agilidad, y operaciones sostenibles de alta densidad. Para los bancos, la pregunta es si consumir el cloud o diseñarlo, bajo presión convergente del agentic commerce, los unit economics agénticos, el riesgo cuántico harvest-now-decrypt-later, la seguridad MCP y la contagión algorítmica, la identidad criptográfica de los agentes, los requisitos de continuous treasury y el Reglamento europeo de IA.

Bajo la GENIUS Act, las stablecoins no pueden pagar rendimiento. Los registros BRSRV y BSTBL de BlackRock ilustran el rodeo: un fondo monetario tokenizado en paralelo a una stablecoin regulada, para canalizar el rendimiento por un raíl conforme adyacente.

El riesgo cuántico ha pasado de la curiosidad académica al mandato normativo. Con la hoja de ruta del G7 de enero de 2026, calendarios UE, UK y australiano ahora aclarados, y BIS Project Leap que ha demostrado la viabilidad en un sistema de pago real, la cuestión para los consejos de administración ya no es la migración, sino los plazos.

A mediados de noviembre de 2026, SWIFT CBPR+ rechazará las direcciones postales no estructuradas en los mensajes pacs.008 y mensajes asociados. Con cerca del 65 % de mensajes aún no conformes y el 44 % de los bancos atrasados, la ventana de remediación se cierra más rápido de lo que la mayoría de los programas de preparación están diseñados para gestionar.

Doce años después de su estreno, Lucy de Luc Besson se lee menos como pseudociencia y más como un experimento mental sobre lo que ocurre cuando el conocimiento humano migra hacia sustratos no biológicos. En la era de los grandes modelos de lenguaje, los qubits de átomos neutros y la emulación cerebral completa, la metáfora central del filme envejece notablemente bien.

Un nuevo artículo sugiere que el algoritmo de Shor podría ejecutarse con solo 10.000 qubits. El umbral de la computación cuántica criptográficamente relevante cae más rápido de lo que la mayoría suponía.